ДОЛГ ПО ИПОТЕКЕ: ЧТО БАНК НЕ СКАЖЕТ ВАМ, И ПОЧЕМУ ВЫ МОЖЕТЕ ПОТЕРЯТЬ МИЛЛИОНЫ ЗА БЕЗДЕЙСТВИЕ

4 реальных способа выйти из ситуации с долгом по ипотеке. Какой подойдёт вам — зависит от стадии и сроков.

Смотрите видео и читайте подробный разбор ниже. 👇

Если вы читаете это — скорее всего, вы уже знаете, что что-то идёт не так.

Может быть, вы пропустили платёж. Может быть, пропустили два. Может быть, банк уже звонит.

Или приставы.

Или вы получили письмо о торгах и руки дрожат, когда вы его открываете.

Я не буду вам говорить "всё будет хорошо". Я не знаю вашу ситуацию.

Но я знаю одно: большинство людей в вашей ситуации делают одну и ту же ошибку. И эта ошибка стоит им миллионы.

Давайте разберёмся, что это за ошибка. И главное — как её избежать.

Вот что происходит, когда вы перестаёте платить

Банк не сразу начинает войну. Сначала он просто следует процедуре. Как конвейер. Каждый шаг запрограммирован. Каждый шаг — это потеря денег для вас.

Этап 1 - Месяц 1-2. Звонки и письма.

Банк звонит. Вежливо. Потом менее вежливо. Потом совсем не вежливо. Начисляются пени. Маленькие. Но они растут.

Каждый день. Как снежный ком.

На этом этапе банк ещё готов разговаривать. Теоретически. Практически — реструктуризацию одобряют в 30% случаев.

И то, если вы успеете попросить до того, как дело уйдёт в юридический отдел.

Этап 2 - Месяц 3-4. Юридический отдел.

Дело передано. Теперь это не "давайте договоримся".

Это "давайте в суд". Вам приходит досудебная претензия. Это не письмо. Это предупреждение.

На этом этапе большинство людей начинают паниковать.

И паника — это когда люди делают глупости.

Этап 3 - Месяц 5-8. Суд.

Суд проходит быстро. Очень быстро. Потому что банк — это не вы. У банка есть юристы, документы, опыт.

У вас — страх и неуверенность.

Суд выносит решение в пользу банка. Это не личное. Это просто закон.

Теперь банк имеет право обратить взыскание на вашу квартиру. Это значит: квартира больше не только ваша.

Она — залог.

Этап 4 - Месяц 8-12. Приставы.

Приставы арестовывают квартиру.

Это звучит страшно, потому что это страшно.

Но это просто процедура. Квартира выставляется на торги.

Этап 5 - Торги. Конец игры.

Вот здесь происходит то, о чём банк вам не скажет.

Квартира выставляется на торги по начальной цене.

Эта цена обычно на 20% ниже рыночной.

Почему?

Потому что это торги. Никто не платит полную цену на торгах.

Если квартира не продаётся в первый раз — цена снижается ещё на 15%. Потом ещё.

В итоге квартира уходит за 50-60% от того, что она реально стоит.

Но это ещё не всё.

Из денег, которые выручили на торгах, вычитается:

- Остаток долга по ипотеке

- Пени, которые накопились за месяцы просрочки

- Расходы на торги

- Исполнительский сбор приставам

Что остаётся вам?

Часто — почти ничего. Иногда — вы ещё остаётесь должны.

Пример на реальных цифрах из практики:

Квартира стоит 10 млн. На торгах её продали за 6,5 млн.

Минус долг банку: 5,5 млн

Минус пени: 300 тыс

Минус расходы: 200 тыс

Вам остаётся: 500 тысяч рублей.

За квартиру, в которую вы вложили миллионы. За квартиру, в которой жили ваши дети.

За квартиру, которая была вашей безопасностью.

500 тысяч. 😢

Это не фантазии. Это то, что происходит каждый день. Сотни раз в месяц по всей стране.

На каждом этапе у вас есть выбор

Но вот что важно понять.

На каждом из этих этапов у вас есть варианты действий.

Не один. Несколько.

● На этапе звонков — вариантов много.

● На этапе суда — меньше, но они ещё есть.

● На этапе приставов — совсем мало, но даже сейчас можно действовать.

● На этапе торгов — вариантов почти нет.

Чем дальше вы заходите по этой цепочке — тем меньше денег вы сохраняете.

Это не мнение. Это математика.

Узнайте свои варианты и получите

быстрый бесплатный расчет 👇

Мы позвоним один раз. Без спама. Вы просто узнаете свои цифры.

4 способа выйти из ситуации

Способ 1. Договориться с банком

Работает в 30% случаев. Если у вас просрочка 1-2 месяца и есть подтверждённый доход — попробуйте. Это бесплатно.

Но если банк уже подал в суд — этот вариант закрыт. Банк не будет разговаривать. Он уже выбрал путь.

Попробовать стоит. Но не рассчитывайте на это как на единственный план.

Способ 2. Продать квартиру самостоятельно

по рыночной цене

Самый выгодный вариант. Вы находите покупателя, продаёте за полную цену, закрываете долг, получаете остаток.

Но вот проблема. Продажа ипотечной квартиры — это не просто продажа.

- Нужно согласие банка.

- Нужен покупатель, готовый ждать.

- Нужна сложная схема сделки.

И главное — нужно время.

Если у вас есть 2-3 месяца — это вариант.

Если у вас осталось 2-3 недели — это фантазия.

Способ 3. Займ под залог квартиры + продажа по рынку

По нашему опыту — подходит большинству людей в этой ситуации.

Вот как это работает:

Шаг 1. Вы берёте займ под залог квартиры.

Шаг 2. Этими деньгами закрываете весь долг по ипотеке. Полностью.

Шаг 3. Арест снимается. Приставы отступают. Торги отменяются.

Шаг 4. Теперь у вас есть время. 4 недели. 6 недель. 8 недель. Без давления. Без паники.

Шаг 5. За это время вы продаёте квартиру по нормальной рыночной цене. Не за 60% на торгах. Не за 70% по срочному выкупу. За 95-100%.

Шаг 6. Из денег возвращаете займ с процентами.

Шаг 7. Остаток — ваш. Чистые деньги на руки.

✅ Разница между торгами и этой схемой, обычно от 1,5 до 5 миллионов рублей. На каждой сделке.

Способ 4. Срочный выкуп

Мы покупаем вашу квартиру. Напрямую. За 1-3 дня.

Деньги — сразу.

Цена: 75-80% от рыночной. Это честно — мы берём на себя все риски, расходы, оформление.

Для кого: для тех, кому деньги нужны завтра. Не через месяц. Завтра. Кто хочет закрыть вопрос и уйти.

Самый быстрый вариант. Но не самый выгодный.

Мы всегда сначала предлагаем Способ 3.

И только если вы сами говорите "нет, мне нужно быстрее" — делаем выкуп.

Давайте просто сравним...

Сравнение на реальных цифрах

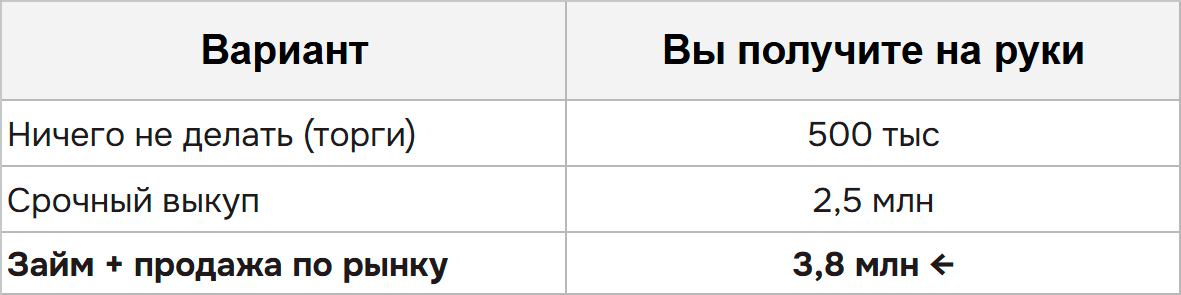

Квартира 10 млн. Долг 5,5 млн. Просрочка 4 месяца.

Банк подал в суд.

Получите прозрачный расчет суммы,

которую вы получите 👇

Бесплатно. 30 минут. Четыре цифры рядом: торги, выкуп, займ,

самостоятельная продажа. Вы сравните и решите сами.

Реальные истории людей, которые были в вашей ситуации.

Не теория. Не "один наш клиент". Конкретные люди. Конкретные цифры. Конкретные результаты.

Марина, 38 лет. 5 недель до торгов.

Результат: +2 400 000 ₽

"Я не спала ночами. Думала — где будут жить дети."

СМОТРЕТЬ ВИДЕО МАРИНЫ

Мать-одиночка. Двое детей. Муж ушёл. Алименты не платит. Просрочка 5 месяцев. Приставы наложили арест.

До торгов — 5 недель.

Мы выдали займ. Закрыли долг. Отменили торги.

За 6 недель продали квартиру за 7,1 млн.

На торгах → на руки 700 000 ₽

С нами → на руки 2 400 000 ₽

"Я спала спокойно в первый раз за полгода."

Наталья. Долг по ипотеке 6 мес.

Результат: деньги на руки за 5 дней

"Мне было важно время."

СМОТРЕТЬ ВИДЕО НАТАЛЬИ

Наталья не хотела ждать. Переезд в другой город. Новая жизнь.

Ипотечная квартира. Рыночная стоимость 5 млн.

Мы предложили два варианта:

Займ + продажа за 4-6 недель → на руки 4,6-4,8 млн

Выкуп за 5 дней → на руки 4 млн

Наталья выбрала выкуп.

Через 5 дней получила деньги, закрыла долг и уехала.

Мы не давим. Мы не уговариваем. Мы показываем варианты, а вы сами решаете, что для вас важнее: максимальная сумма или максимальная скорость.

Сергей, 18 дней до торгов.

Результат: +1 800 000 ₽

"18 дней, это целая вечность, если знаешь, что делать"

СМОТРЕТЬ ВИДЕО СЕРГЕЯ

Приставы арестовали квартиру. До торгов 18 дней.

Все, с кем Сергей советовался - это друзья, знакомые, юристы, риэлторы говорили одно и то же: "Поздно. Уже ничего не поделать".

Скупщик предложил 2 800 000 ₽ за квартиру, которая стоит 5 000 000 ₽.

Сергей нашёл нас в интернете. В последний момент.

Мы подали ходатайство. Приостановили торги. За 16 дней нашли покупателя. Продали квартиру за 4 900 000 ₽.

Скупщик предлагал → 2 800 000 ₽

На торгах → 0 ₽. Полный ноль.

С нами → на руки 1 800 000 ₽

Ирина, 38 лет. Долг по кредиту 3 200 000 ₽

Результат: +2 800 000 ₽

"Я была уверена, что потеряю вообще всё."

СМОТРЕТЬ ВИДЕО ИРИНЫ

Бизнес обанкротился. Долг по кредиту — 3 200 000 ₽. Квартира под арестом как обеспечение.

Все вокруг говорили одно и то же: "Ты всё потеряла. Готовься к торгам."

Скупщик предложил забрать квартиру за 3 600 000 ₽.

При рыночной стоимости 6 200 000 ₽.

То есть Ирина закрыв долг, ушла бы голая. Без копейки. Без денег на новый старт. Без ничего.

Ирина была уверена, что это конец.

Мы сняли арест через суд. Нашли покупателя по рыночной цене. Закрыли кредит. Весь процесс — 31 день.

Скупщик предлагал → закрыть долг и уйти с 0 ₽

На торгах → 0 ₽ или минус

С нами → на руки 2 800 000 ₽

"Это были деньги, на которые я встала на ноги заново."

Павел, 41 год. Просрочка 4 мес.

Результат: +2 900 000 ₽

«Я уже почти подписал договор на срочный выкуп за 6,5 млн. Жена сказала — подожди один день. Этот день сохранил нам почти три миллиона.»

Ипотека в Сбербанке. Просрочка 4 месяца. Банк подал в суд.

Андрей в панике обзвонил компании по "срочному выкупу". Все предложили одно и то же: 6,2-6,5 млн. Квартира стоила 9,8 млн.

Андрей почти согласился. Потому что в панике кажется, что 6,5 млн сейчас — лучше, чем 9,8 млн когда-нибудь.

Мы показали ему две цифры рядом:

Срочный выкуп → на руки 800 000 ₽

Займ + продажа → на руки 2 900 000 ₽

Андрей выбрал займ. За 6 недель продали квартиру за 9,5 млн.

Мы показали вам четыре истории, но Их могло быть сорок Или четыреста.

Каждую неделю к нам приходят люди в точно такой же ситуации. С арестами. С торгами. С долгами, которые душат. С паникой, которая не даёт спать.

И каждую неделю мы видим одно и то же:

Человек приходит — уверенный, что всё потеряно.

Мы считаем цифры.

Человек видит, что варианты есть.

Мы действуем.

Человек получает деньги, которые считал потерянными.

Но сейчас речь не о них, а о вас. Просто оставьте заявку и посчитайте сколько денег вы можете сохранить себе прямо сейчас

Ваша ситуация уникальна. Но решение, скорее всего, есть.

Даже если кажется, что нет.

У всех историй есть одна общая черта...

Не сумма. Не тип долга. Не возраст.

Общее — это момент. Момент, когда человек решил: хватит бояться. Хватит прятаться. Хватит надеяться, что рассосётся.

Надо просто узнать свои цифры.

Не подписывать договор. Не соглашаться на что-то. Не платить деньги.

Просто — узнать.

- Сколько я получу на торгах.

- Сколько я получу при выкупе.

- Сколько я получу, если сделать по-другому.

Три цифры рядом. На бумажке. Чёрным по белому.

После этого — решение за вами. Всегда.

Но вот что важно понимать

Пока вы думаете — пени капают. Каждый день.

Пока вы ждёте — варианты закрываются. Каждую неделю.

Пока вы надеетесь, что рассосётся — банк готовит следующий шаг.

Сергей нашёл нас за 18 дней до торгов.

Ирина — за 31 день до точки невозврата.

Они успели.

Вопрос: а сколько дней осталось у вас?

Узнайте свои цифры. Бесплатно. За 30 минут.

Мы позвоним один раз. Зададим несколько вопросов,

чтобы вы сравнили свои цифры и приняли решение сами.

Заполните форму, и мы с вами свяжемся.

🔒 Мы не передаём ваши данные третьим лицам.

Ещё не заполнили форму? Это нормально.

Мы понимаем. Вы сейчас в ситуации, когда доверять сложно. Когда кажется, что все хотят нажиться на вашей беде.

Когда каждый "помощник" на деле оказывается очередным скупщиком.

Давайте разберём то, что вас останавливает. Честно.

Без обтекаемых фраз.

Три мысли, которые мешают вам сделать первый шаг

"У меня уже слишком запущено. Мне поздно."

Сергей обратился к нам за 18 дней до торгов. Все друзья, юристы, риэлторы — говорили ему: "Поздно". Он получил 1 800 000 ₽. На торгах получил бы ноль.

Ирина была уверена, что потеряет вообще всё. Через 31 день она держала в руках 2 800 000 ₽.

Поздно — это когда молоток на аукционе уже стукнул.

Пока этого не произошло — варианты есть.

Возможно, их меньше, чем месяц назад. Но они есть.

Единственный способ узнать наверняка — посчитать.

Это бесплатно и занимает 30 минут.

"Я оставлю заявку и мне начнут названивать и давить."

Мы позвоним один раз. Один.

Зададим вопросы. Посчитаем вашу ситуацию. Покажем варианты.

Если вы скажете "мне нужно подумать" — мы скажем "конечно, думайте". И положим трубку.

Без повторных звонков каждый час. Без "ну что, надумали?". Без передачи вашего номера кому-то ещё.

Мы работаем с людьми в тяжёлой ситуации. Давить на человека, у которого приставы на пороге — не только непорядочно. Это бессмысленно.

Мы это знаем. Поэтому не давим. Никогда.

"Это наверняка ещё одна контора, которая хочет отобрать мою квартиру подешевле."

Мы понимаем, откуда это ощущение. Ниша "помощь с долгами" — одна из самых токсичных. Десятки контор обещают "спасти квартиру", а на деле переоформляют её на себя за копейки.

Вот чем мы отличаемся:

Мы не покупаем вашу квартиру первым делом. Мы сначала считаем все варианты — и показываем вам цифры. Рядом. Чтобы вы сами видели, какой путь выгоднее.

Выше на странице — реальные истории реальных людей. С именами. С цифрами. С видеоотзывами, где живые люди смотрят в камеру и рассказывают, что произошло.

Если после этого у вас останутся сомнения — не оставляйте заявку. Серьёзно.

Но если хоть одна из этих историй похожа на вашу — стоит хотя бы узнать свои цифры. Это бесплатно. Это ни к чему не обязывает.

Не сумма. Не тип долга. Не возраст.

Общее — это момент. Момент, когда человек решил: хватит бояться. Хватит прятаться. Хватит надеяться, что рассосётся.

Надо просто узнать свои цифры.

Не подписывать договор. Не соглашаться на что-то. Не платить деньги.

Просто — узнать.

- Сколько я получу на торгах.

- Сколько я получу при выкупе.

- Сколько я получу, если сделать по-другому.

Три цифры рядом. На бумажке. Чёрным по белому.

После этого — решение за вами. Всегда.

4 мин видео + план + 7 историй с цифрами

Частые вопросы, которые нам задают:

Сколько стоит расчёт и консультация?

Бесплатно. Полностью. Мы позвоним, зададим вопросы, посчитаем ваши варианты и покажем цифры. Вы ничего не платите. Ни сейчас, ни потом — если решите не работать с нами.

Как быстро вы можете помочь?

Зависит от ситуации. Займ оформляем за 1-3 дня. Продажа квартиры по рынку 4-6 недель. Срочный выкуп 1-3 дня. На первом звонке мы скажем точные сроки для вашего случая.

А если банк уже подал в суд?

Работаем. Суд — это не конец. Даже после решения суда есть окно, в которое можно закрыть долг, снять арест и продать квартиру по рыночной цене. Главное — не ждать торгов.

А если торги уже назначены?

Работаем. Сергей обратился к нам за 18 дней до аукциона. Мы подали ходатайство, приостановили торги, нашли покупателя. Он получил 1 800 000 ₽ вместо нуля. Даже на этом этапе варианты есть, но каждый день на счету.

Вы работаете с военной ипотекой?

Да. Это сложнее, чем обычная ипотека, и многие компании отказывают. Мы — не отказываем. У нас есть опыт и отработанная схема.

Какие документы нужны для расчёта?

Для первого звонка — никакие. Мы зададим вопросы голосом: какой долг, какая квартира, на каком вы этапе. Документы понадобятся позже — если вы решите работать с нами.

А если я в другом городе?

Мы работаем по Москве и Московской области. Если ваша квартира в этом регионе — мы поможем, даже если вы сами сейчас в другом городе.

Что будет после звонка? Меня будут доставать?

Нет. Один звонок. Один расчёт. Если вам нужно время подумать — думайте. Мы не перезваниваем, не пишем SMS, не передаём ваш номер. Когда будете готовы — вы сами свяжетесь с нами.

А если мне ваши варианты не подойдут?

Ничего не произойдёт. Вы просто скажете "спасибо, не подходит" — и мы попрощаемся. Без обид. Без давления. Без скрытых обязательств.

Вы потратите 30 минут, но будете знать свои цифры. Это в любом случае лучше, чем не знать.

Узнайте свои цифры. А дальше решение за вами.

Один звонок. 30 минут. Три цифры.

Без обязательств. Без давления.

ООО «ГК «ПРОСТОР»

ИНН 7708648881 | ОГРН 1077760256826

По всем вопросам:

info@naprostore.ru

Любое использование материалов с данного сайта, допускается не иначе как с письменного разрешения его правообладателя - ИНН 7708648881 | ОГРН 1077760256826. В случае Использования материала с сайта и нарушение авторских и смежных прав, правообладателя наказывается в соответствии со ст 146 УК РФ. Вся информация предоставленная на сайте ни при каких условиях не является публичной офертой, определяемой положениями Статьи 437 (2) Гражданского кодекса РФ